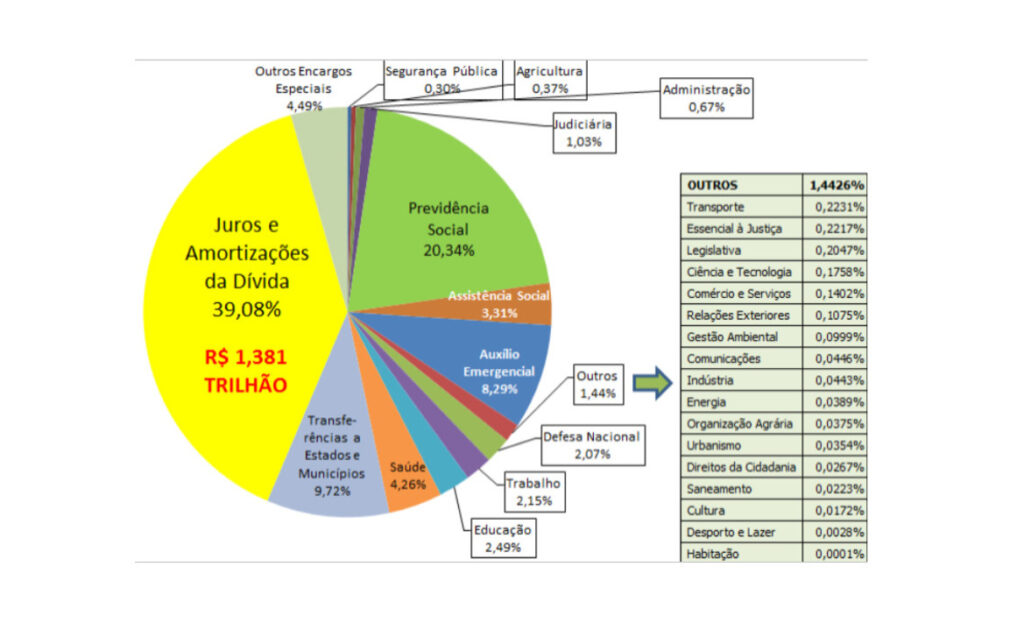

O Orçamento Geral da União para 2025, recentemente aprovado, totaliza aproximadamente R$ 5,9 trilhões. Em 2024, o Produto Interno Bruto (PIB) do Brasil atingiu R$ 11,7 trilhões, o décimo do mundo. O Orçamento Federal de 2025, portanto, corresponde a aproximadamente 50% do PIB. Do total do orçamento, R$ 1,6 trilhão, mais de 27%, será destinado ao refinanciamento da dívida pública neste ano. O refinanciamento da dívida pública, ou “rolagem da dívida”, significa a emissão de novos títulos para captar recursos destinados a pagar obrigações financeiras que estão vencendo, como o principal de dívidas anteriores. É a substituição de dívidas antigas por novas, estendendo os prazos de pagamento, e que tem implicado em um aumento do estoque da dívida. Ou seja, o governo gasta cada vez mais juros com o chamado serviço da dívida e, mesmo assim, ela cresce sem parar.

No Brasil, como é conhecido, usa-se o conceito de resultado primário na análise das contas públicas. Este indicador fiscal mede a diferença entre as receitas e despesas do governo, excluindo os gastos com juros da dívida pública. O conceito de resultado primário nas contas públicas do Brasil foi introduzido com a Lei de Responsabilidade Fiscal (LRF), que foi sancionada em 2000. A LRF introduziu normas para a gestão fiscal, incluindo a definição e acompanhamento de metas fiscais, como o resultado primário.

A LRF veio na esteira do acordo que o Brasil fez com o Fundo Monetário Internacional em 1998, no meio de uma crise cambial e financeira brutal. Como contrapartida à concessão de um empréstimo recorde até então – de US$ 41,5 bilhões – o Brasil comprometeu-se a implementar uma série de medidas econômicas e fiscais, como:

- Ajuste Fiscal: ajuste muito forte, no qual o governo brasileiro assumiu o compromisso de obter superávits primários nas contas públicas. Pelo acordo, em 1999 o superávit primário seria de 1,8% do PIB; em 2000, 2% e em 2001: 2,3% do PIB. Essas metas tinham um objetivo evidente, que era garantir o pagamento dos serviços da dívida;

- Reformas Estruturais: Implementação de reformas destinadas a melhorar a eficiência e a sustentabilidade das finanças públicas, incluindo reformas no sistema previdenciário e na administração pública. Coincidência ou não, entre 1998 e 2019, o Regime Geral da Previdência Social já passou por seis reformas, todas piorando as condições de acesso aos benefícios, ou reduzindo os seus valores;

- Política Monetária e Cambial: Manutenção de uma política monetária restritiva para controlar a inflação e a preservação do regime de câmbio administrado, com bandas cambiais, visando estabilizar a moeda nacional.

O cumprimento dessas exigências foi monitorado por revisões feitas por técnicos do FMI, programadas para ocorrer até meados de 1999. Nas revisões se avaliava o cumprimento das medidas, ao qual estava condicionado o cronograma de desembolso previsto.

A adoção do conceito de resultado primário pelo Brasil em 1998 foi uma exigência do FMI para a concessão do empréstimo. A condicionalidade do resultado primário foi, inclusive, formalizada no Memorando Técnico de Entendimento (de 13.11.1998) apresentado pelo governo brasileiro ao FMI, através do qual o país se comprometia a cumprir metas fiscais específicas, incluindo a obtenção de superávits primários. A ênfase no resultado primário das contas pública, visa essencialmente garantir que o governo gere recursos suficientes para pagar parte ou a totalidade dos juros da dívida.

O funcionalismo público federal compromete em torno de 7% do orçamento da União. Os servidores têm uma defasagem salarial absurda, decorrente de décadas de política neoliberal. Quando os salários dos servidores são reajustados, isso reduz o total de resultado primário obtido. Por outro lado, quando o Brasil desembolsa R$ 1 trilhão para bancos e demais especuladores em 12 meses, isso não altera em nada a obtenção de resultado primário. Essa é outra rubrica, que não é impactada pelo pagamento de juros. Dessa forma, a meta de superávit primário, como sendo a mais importante do setor público, opera basicamente como uma engrenagem para a manutenção desse sistema sofisticado de espoliação de recursos públicos.

O problema da dívida, e suas implicações para o subdesenvolvimento brasileiro, é reconhecidamente complexo, por si só. Mas, além disso, ele é propositalmente dissimulado, por interesse dos poderosos que se beneficiam com o esquema. Por exemplo, quando se discute déficit público, todo o enfoque da mídia comercial recai sobre os gastos primários, quando a verdadeira causa do déficit é a dívida pública. O modelo econômico atual no Brasil, possui vários mecanismos de geração da dívida, que são vistos como naturais, como banais. A especialista no assunto, Maria Lúcia Fatorelli, elenca alguns desses mecanismos:

- “A fixação de elevadíssimas taxas de juros, sem justificativa técnica, jurídica, econômica ou política, configurando-se uma transferência de renda e receita do Estado ao setor financeiro privado”;

- “A ilegal prática do anatocismo, que corresponde à incidência contínua de juros sobre juros, ilegal conforme Súmula 121 do Supremo Tribunal Federal – STF, e que vem promovendo a multiplicação da dívida por ela mesma”. Claro, esta é apenas uma das ilegalidades do sistema, que é todo ele ilegal;

- “As escandalosas operações de swap cambial realizadas pelo Banco Central – BC, que correspondem à garantia do risco de variação do dólar paga pelo BC principalmente aos bancos e a grandes empresas nacionais e estrangeiras, provocando prejuízo de centenas de bilhões”;

- “Remuneração da sobra do caixa dos bancos por meio das “operações compromissadas”, realizadas pelo BC com os bancos, sem a devida transparência”. As operações compromissadas realizadas pelo Banco Central do Brasil (BCB) são instrumentos de política monetária utilizados para regular a liquidez do sistema financeiro e manter a taxa básica de juros, conhecida como taxa Selic, alinhada às metas estabelecidas pelo Comitê de Política Monetária (Copom). Nessas operações, o BCB compra ou vende títulos públicos federais com o compromisso de revendê-los ou recomprá-los em data futura previamente acordada;

- “Transformação de obscuros passivos dos bancos estaduais em dívidas públicas”. A falta de transparência nas operações ligadas à dívida pública é uma característica central;

- “Contabilização de grande parte dos juros como se fosse amortização, o que tem servido para burlar o art. 167, III [3], da Constituição Federal”; a Regra de Ouro é um princípio fiscal estabelecido no artigo 167, inciso III, da Constituição Federal do Brasil de 1988. Essa norma proíbe que o governo realize operações de crédito (empréstimos) em montante superior às despesas de capital, salvo se autorizadas por créditos suplementares ou especiais aprovados pelo Poder Legislativo por maioria absoluta.

Na prática, a Regra de Ouro impede que o governo faça dívidas para financiar despesas correntes, como salários, aposentadorias e manutenção da máquina estatal. O objetivo da regra é garantir que os recursos obtidos por meio de endividamento sejam direcionados para despesas de capital, como investimentos em infraestrutura, que podem gerar retorno econômico futuro. Os gastos com os juros da dívida pública, nesse sentido, é o aposto à Regra de Ouro, pois os gastos com juros equivalem à recursos que são periodicamente incinerados, em termos econômicos.

- “Pagamento de ágios injustificáveis que chegaram a 70% do valor nominal, em resgates antecipados, ou seja, sobre dívidas que sequer se encontravam vencidas”;

- “Refinanciamentos obscuros com cláusulas expressas de renúncia à soberania, renúncia à imunidade e renúncia à alegação de nulidade, ainda que existente nos contratos”.

Um aspecto que certamente traria muita luz ao problema da dívida, seria a realização de uma auditoria da dívida pública. Uma auditoria visaria examinar com detalhes empréstimos e compromissos financeiros assumidos pelo setor público, para garantir transparência e legalidade nas operações. Poderiam ser investigados aspectos como origem e Legitimidade dos Empréstimos condições contratuais, destinação dos recursos, sustentabilidade da dívida, Prestação de Contas, Identificação de Irregularidades e Fraudes. Porém, como a auditoria da dívida mexe com interesses muito poderosos, ela pressupõe uma outra correlação de forças. Os setores populares, conscientes do problema, não têm como impor esse tipo de medida, que causaria muita polarização na sociedade, na medida em que os setores que não querem a auditoria, têm muita “bala na agulha”, ou seja, muito poder político e econômico.

Uma razão central pela qual a proposta de auditoria da dívida não prospera, é o fato de que o esquema dificilmente resistiria a um processo de esclarecimento e transparência. Um esquema desses, para funcionar por tanto tempo, tem que ser obscuro, hermético, de difícil compreensão. Vamos lembrar que, durante os trabalhos da Comissão Parlamentar de Inquérito (CPI) da Dívida Pública em 2009 e 2010, obtida em outra correlação de forças, o Banco Central do Brasil simplesmente se negou a fornecer à comissão informações detalhadas sobre os titulares dos títulos da dívida pública, incluindo os números de CPF e CNPJ dos credores. A justificativa apresentada foi a necessidade de preservar o sigilo bancário e a privacidade dos investidores, em conformidade com a legislação vigente na época. O fato revelou, mais uma vez, a força que os credores da dívida pública têm na sociedade.

Até hoje, é possível obter a distribuição da dívida entre diferentes categorias de investidores (bancos, fundos de investimento, fundos de previdência, investidores estrangeiros, segurados etc.), mas não se têm acesso ao número exato de credores individuais dentro de cada categoria. Portanto, embora possamos identificar os principais grupos que detêm a dívida pública brasileira, não é possível determinar com precisão a quantidade total de credores individuais envolvidos. Os governos de plantão no Brasil, à direita ou à esquerda, não querem mexer no que consideram um “vespeiro”, porque sabem da força econômica e política dos credores da dívida. Preferem trabalhar com a parte do orçamento que o sistema autoriza.